有人为了快几分钟,会多花十几块钱打车;也有人会为了早十分钟到达目的地,多绕几个圈的车程。

但JumpTrading这家公司,花了1400万美元,只为令交易速度提高0.00007秒...0.00007秒,眨眼的时间都不够,究竟能在交易中做什么呢?

读过这篇文章,你将会发现,武侠小说中“唯快不破”的武学秘笈在交易中也同样适用,有时消息的及时,会为你提供到足够的利润,又或者是减少损失。

因为,金融本来就是一个对时效性要求非常高的行业。

眨眼 0.4 秒,常被形容快,但有家公司花了 1400 万美元,就为了让下单可以快 0.07 毫秒( 0.00007 秒),5700 分之一眨眼的时间。

Jump Trading,是一家超级低调的HFT(高频交易)传奇公司。

在2017年,公司就在全球最大期货交易所芝加哥商品交易所数据中心的对面,买了一块 12 万平方米的空地。

这公司当然不是脑袋犯傻,买了之后,他们不是为了风水,也不是为了盖楼,而是因为对面就是CME集团的数据中心。

上面这张图就是jump买下的大空地。

那么,他们买下这块空地之后拿来干嘛用呢?

CME集团的数据中心

原来,他们买下这块地,是为了建造微波通信塔。

微波通信塔建成后,每当Jump需要和CME通信的时候,信息就可以利用微波通信塔进行了。

这也就意味着假设好微波通信塔的Jump

可以永久摆脱缓慢的与CME的光纤通信了!

啥?你觉得光纤通信很快?

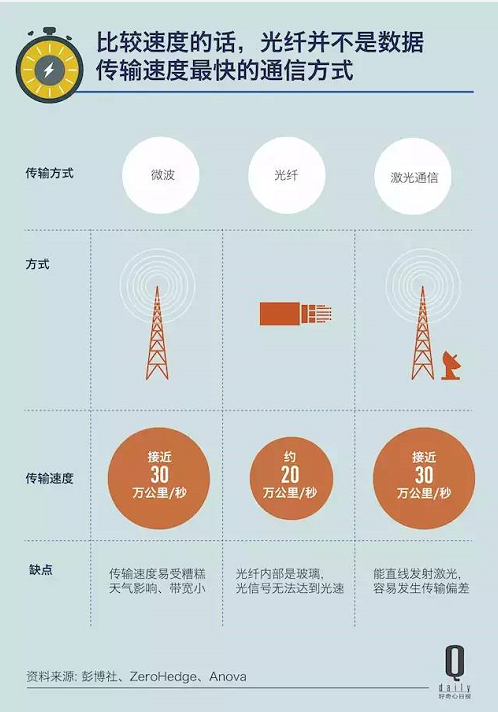

我们来普及一个概念:光纤的信息传输速度是差不多66%的光速,而微波则是用光速传播的!

Jump Trading 没说具体能快多少,但根据此前纳斯达克在楼上安装微波塔的提升来看,只有 0.07 毫秒。

对于交易员来说,0.00007 秒看到数据和 0.00014 秒看到数据没什么区别。因为从人眼看到的画面,到大脑接受画面需要 0.15 到 0.225 秒。

但 Jump Trading 花钱不是为人服务的,它是让计算机再快一点。

交易在 0.2 秒内完成

Jump Trading 是一个高频交易公司。

每当上市公司财报、政府发布利率变动或者 CPI 等影响金融市场的消息时,它的服务器便会利用预先编写的复杂算法判断公司股价在未来几秒内的变化,并快速按照既定策略由电脑买入卖出股票。

由于高频交易需要的时间极短,股价上的微小波动便能提供足够的利润或者减少损失,因而比其他人更快获得消息从而完成交易,是每个高频交易者都想实现的。

这不是 Jump Trading 第一次因为要比别人更快交易而投资基建。2013 年它们买下英国一处原来供北约使用的微波塔,只为把数据更快传到伦敦商品交易所。

交易具体怎么进行的?

来,我们举个栗子:

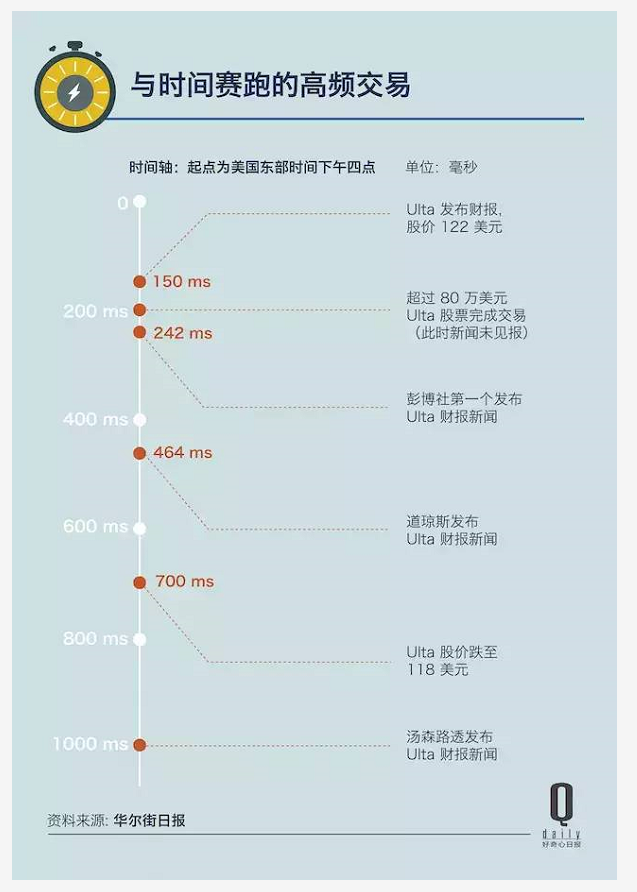

2014 年 12 月 5 日美国东部时间下午 4 点,化妆品零售商 Ulta 发布财报,当时股价为 122 美元。

接下来事情的发展成了这样:

4 点 0 分 0.15 秒,美国商业通讯社(PR Newswire)向高频交易公司和彭博社等交易终端机发布财报新闻。

4 点 0 分 0.20 秒,高频交易公司以 122 美元价格卖掉 80 万美元的 Ulta 股票。

4 点 0 分 0.242 秒,彭博社第一个发布了 Ulta 财报新闻;

4 点 0 分 0.464 秒,道琼斯发布新闻;

4 点 0 分 0.7 秒,Ulta 股价已经跌至 118 美元;

4 点 0 分 1 秒,汤森路透发布 Ulta 财报新闻。

我们可以很放心的说,等到这时候,还没有任何人类交易员读完财报标题。尽管只过了 0.85 秒。

人不可能和这样的速度竞争。

此事引起美国证券交易委员会关注,美国商业通讯社受到来自监管层的压力。尽管公司 CEO Cathy Baron Tamraz 认为“没有做错任何事”,但他也觉得“报道会让人们对我们产生严重误解,并担心会对公司带来深远影响”。

所以在咨询控股股东巴菲特的意见后,美国商业通讯社停止了直接向特定付费用户直接发财经数据的业务。

所以高频交易公司现在要等彭博社发布信息才能开始交易,会比之前晚 0.192 秒。

听上去更公平了?对机器是这样。

这也是为什么交易公司在速度上进行了无止尽的投入。

微波、真空光纤、海底光缆、激光通信,最先进的技术都被用在交易上

通常来讲,光纤网络是长距离高速网络连接的首选。

但交易公司更喜欢用微波来提速,是因为美国光纤基本沿着铁路铺设,使得光纤传输距离大于两地实际距离。

光纤的光信号在线缆之中并不是直线前进而是不断折角反射前进,并且受限于光缆内部的玻璃介质,光信号实际传输度大约只有 20 万米每秒。

而微波在空气中的传输度速度每秒接近 30 万米。

企业通过建微波信号塔、用接力的方式(通常建在山顶或者高建筑物的顶端),将传输距离尽可能缩短,从而用最快的速度把信号从一处传到另一处。

到了Jump Trading 来说,还有什么是比到芝加哥商品交易所街对面架设微波塔来的更快呢?

事实上,芝商所自己的数据中心也是通过微波来传递数据。

2015 年 McKay 卖了一块地给芝商所作为数据中心用地,奥罗拉附近的 DuPage 县准许 McKay 公司新建一处微波塔数据中心,新塔到芝商所交易中心的距离比以往近了 188 米。

跟Jump Trading的目的一样,为了省哪怕 0.00007 秒。

不过微波传输也有短板,它通信质量易受糟糕天气干扰,尤其是雨天。

因为雨点的大小正好可以吸收毫米波信号的能量,造成的结果就是毫米波的可靠性只能达到 90% 左右。

以及,它还会面临带宽不足的问题。

Anova 公司专为投资公司提供高速网络,它们单个微波基站带宽只有 100 Mbps,光纤是它的 1000 倍。

因此虽然微波的速度比光纤信号更快,但如果需要同时传输大量数据,便需要花更长时间等待传输完成。

毫米波通信技术可以解决带宽问题,可传输距离更短,不足 1500 米,同时也极易受天气影响。

高频交易公司并不是同时只买卖一个公司的股票,一般是同时买卖上千支股票,以及不同交易策略所需要交易的股票指数、期货、外汇等。

所以光纤、海底光缆这种通信方式虽然“慢”,但更适合承载大量数据的交易,比如上市公司发布数兆大小的财报文件时。

微波通信则留给对速度更敏感的交易。

另一家高速网络供应商 Spread Networks 大概从 2010 年开始,花费 3 亿美元挖通修建了一条横穿阿巴拉契亚山脉的光缆隧道,目的是让光缆不用绕道,将数据传输时间再缩短大约 3 毫秒。

到 2013 年,一组破冰队伍和特制的极地冰山电缆铺设船将开始建造第一艘跨北极海底光缆。

其中两条名为 “Artic Fibre”和 “Arctic Link” 的光缆将跨过加拿大北极群岛的西北通道。

第三条类似走向的海底光缆,俄罗斯跨北极海底光缆(ROTACS)将会围绕北欧北部的斯堪的纳维亚半岛和俄罗斯进行铺设。

通过这三条海底光缆,全球两大金融交易中心英国伦敦和日本东京将几乎得以直连,相比现有方案节省近 8000 公里,两地间的数据传输时间也从大约 0.23 秒减少至 0.17 秒。这项工程耗资大约 15 亿美元。

还有一种方案可以兼顾微波的快和光纤的带宽高 —— 激光通信技术。

Anova 公司在位于纽约曼哈顿和新泽西 Carteret 之间的楼宇顶上安装一些白色的设备,两地分别是纽交所和纳斯达克交易所的数据中心。

这些外观看上去很像巨型望远镜的盒子是 Anova 激光通信网络的基站,它们能将发丝一般粗细的红外激光射到 10 千米以外的地方。

两大交易所数据中心之间的直线距离大约是 55 千米。Anova 将在中途修建 6 至 7 个激光基站,为交易数据建立一条最直接的通道,以取代光纤和微波无线网络。

Anova 公司 CEO 迈克尔·皮赛可(Michael Persico)告诉《华尔街日报》,实际使用中,激光通信的速度会比光纤快一倍左右。

他们还在靠近美国政府数据中心之一的华盛顿 K 街 1275 号安装了通信设备,就是为了在第一时间接收到经济数据。

带宽方面,Anova 的激光通信网络能够提供 2Gbps 的带宽,大约是之前公司提供的微波通信网络的数百倍。

此外 Anova 所用的红外激光基本不受天气影响,在雨天和大雾中能正常传输数据。

不过它的问题是由于激光只能按直线发射,Anova 需要将发射器装在高楼楼顶才能增加传输距离。

但高层建筑会在风的影响下小幅度来回摆动,难度在于如何在信号传输过程中让激光射入锅盖大小的接收板,并且在整个传输过程中保持如此。

高频交易公司都说这么做提升了市场的效率,但你很难说这产生了什么价值

“高频交易受到越来越多的关注,受到很多市场参与者的广泛批评,他们做错了什么?”《华尔街日报》拉里·塔布(Larry Tabb)提问。

“今天的市场比以往任何时候都更有效率,高频交易使所有这些策略都奏效了。”塔布回答。

他是咨询公司 Tabb 集团创始人,多年来一直研究高频交易、量化交易,是这种交易策略的拥趸。

他想说的是机构得以在毫秒间完成交易,这是技术带来的变化。从出现到兴起,也不过三十年光景。

但问题是高频交易公司用来节省时间的做法,本质上节省的是自己的时间、加快买卖速度、最终为了更高效地挣钱。

“终极黑客”,这是 NBA 球队达拉斯小牛队老板、科技投资人马克·库班对高频交易公司的称呼,他是高频交易的批评者之一。

一笔交易快几毫秒,这是交易过程中的数字游戏,和公司价值并没有任何关系。

巴菲特也狠狠嘲讽过看不清楚公司本质依靠复杂公式的投资。

他曾在 2005 年立下 100 万美元赌局,以 10 年为期限,证明对冲基金收益不可能多过指数基金。赌局发布后,Protege Partners 合伙人 Ted Seides 于 2007 年接受挑战。

十年赌约到期,巴菲特在今年 2 月年度致股东信众说,自己选择的指数基金平均增长年率为 7.1%,而 Protege Partners 选择的五只对冲基金平均增长年率为 2.2%。巴菲特的基金回报率是后者的三倍多。

对冲基金经理人收入也有所下滑。

根据《机构投资者》公布的对冲基金经理人年收入排名,2016 年全球只有文艺复兴和桥水基金的管理人年收入达到 10 亿美元以上。

但其实它们的回报更低,已经连续几年连大盘都赶不上。

早年,比如亚马逊创始人杰夫·贝索斯 1980 年代在 D.E. Shaw 做计算机交易的时候,计算机可以让交易公司远远领先于其它华尔街竞争对手。

但今天做高频交易、让计算机直接管理基金的公司越来越多,每家都很快。从某种程度上说,市场更公平了,但参与者的回报也大不如前。

尽管如此,计算机代替人类交易依然是趋势。