你为什么亏得比指数多?

一道思考题:在一段下降行情中,指数从最高点跌了20%,有人测算了所有个股从最高点的跌幅,发现大部分都超过20%,请问这是为什么(假设权重股与非权重股下降幅度相同)?

这个事实看似令人震惊匪夷所思,实际上它是一个简单的数学题。

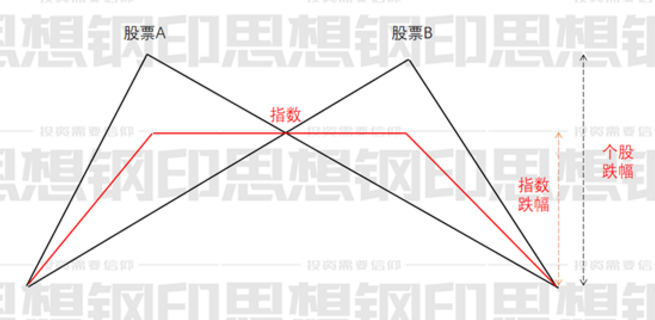

现在我们假设市场上的某指数只有两个成分股,指数即为这两只股票价格的平均数。

因为股票的见顶下降并不同步,当股票A见顶之后,股票B还在上升,假设这两只股票上涨和下跌的评级是相同的,那么从这个点开始,指数便开始走平。直到股票B开始也出现下降的拐点,指数才开始掉头向下。

过一次之后,我们再对这轮下降进行测算,就可以发现,这两只股票的下降幅度平均低于指数的幅度。

这个模型一样可以解释,为什么一波下降中,大部分人账户的回撤都高于指数。

投资者A全仓持有股票A,投资者B全仓持有股票B,同样的道理,这两个投资者的回撤幅度均高于指数。

实际上,这只是一个统计口径的问题。

所谓股票下跌的幅度超过指数的幅度,只是因为计算下降的天数不一样,如果我们从指数见顶的那一天开始算,这两只股票下降的幅度跟指数基本上是差不多的。

投资者,回撤幅度也是一样的,大部分投资者总是从自己的最高水平开始测算。所以,如果你的持股非常集中,那么你的总资金见顶的时间很可能跟大盘相似。很容易出现回撤幅度超过指数的情况,不一定是你的水平差。

为什么我今天的文章要讲一个数学计算的问题呢?

本文首次开始的统计现象开始,看一看指数见顶过程中,市场各板块之间发生的结构性变化。

这个简单的统计现象蕴含着股市见顶的终极规律。