骤不及防!中国工商银行竟然也暴雷了!

但凡投资,就没有绝对的安全,

哪怕收益不高,哪怕面对的是银行。

一

怪事年年有,今年特别多!

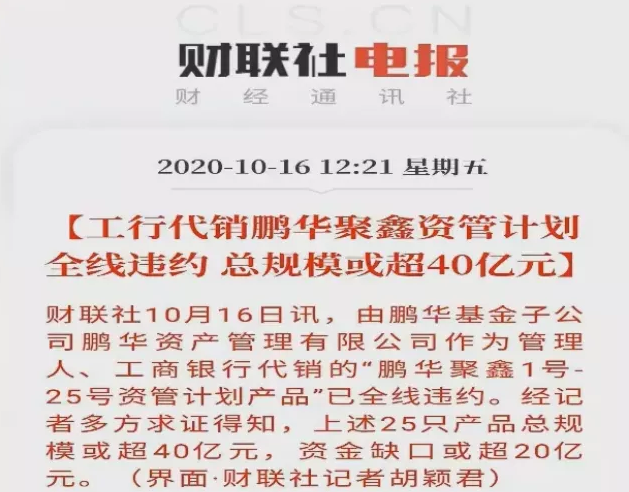

刚刚,2020年金融圈最不可思议的雷爆了:

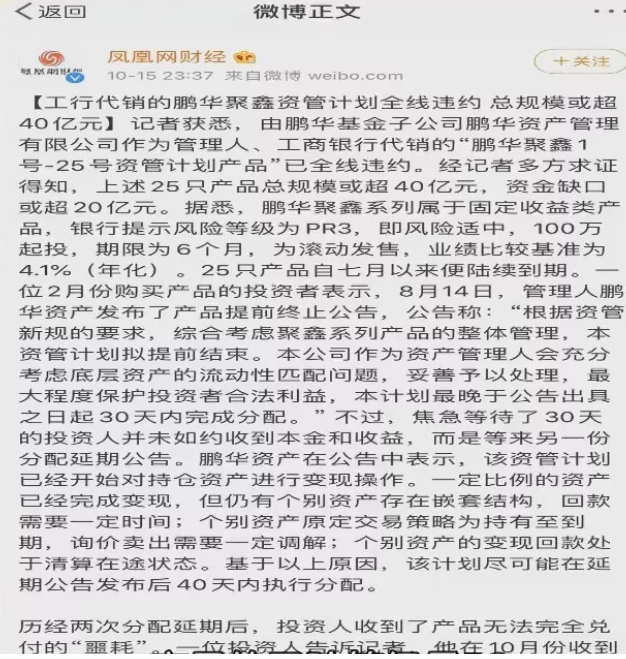

一款由鹏华基金附属资本管公司发行,工商银行代销的理财产品,年化基准利率4.1%,门营业额100万,规模40亿,锁定期6个月。

如今到期后,购买该理财产品的大户们却被告知产品出事了,无法如期兑付!

前者是中国十大基金公司之一,再加上宇宙行,都愣是没把持住风险,让最不该爆的雷在眼前炸了。

为什么这么说?

看看这收益率,6个月锁定总计也就2%,跟剩余宝有啥区别,还不说可能亏本。

风险等级是R3级,属于中等风险,除了国债和银行存款,投资目标增加了A级以上企业债(最高3A)和不超过30%的股票,外汇等高风险资产。

哪怕高风险投资全亏完,那也应该能拿回70%本金,但客户收到的处置方案之一是只兑付60%本金。另一方案是先还50%,剩下的一半明年再说。

也就是说,客户买了工行中等风险的银行理财产品,为了存满一年就赚4%的索引,现在却被告知40%的本金都亏没了。

银行理财不得刚性兑付,到底是提升了用户自负盈亏的风险意识,还是保护了银行的利益不受损失?

二

这年头,银行理财都能爆雷,还爆的这么诡异。

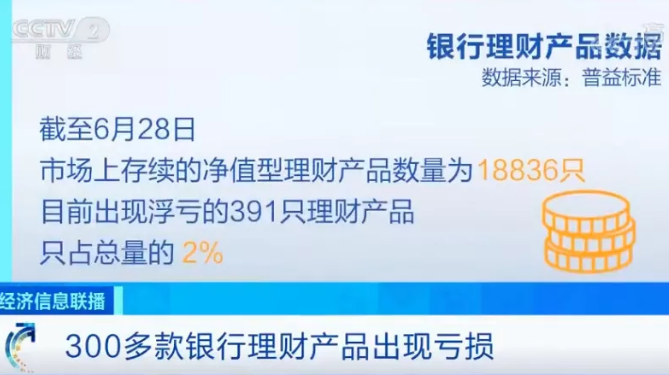

但要先明确的是,这里说的替代≠爆雷,银行理财会计早早屡见不鲜,直到今年6月底,已有391只银行理财产品替代,但基本都在5%以内,一半以上的不会超过1 %。

这些都属于合理范围,那些远远超出理财产品正常浮动区间的突破才是爆雷,工行这次代销的理财产品就是典型,而且不明不白。

1、40亿到底投资了什么,现在还是一个谜。

别看鹏华资管的产品说明中列了一大堆投资标的,看起来很专业,实际上等于没说。他实际上就告诉了你投资了某种资产,你压根不知道他到底投了什么东西。您除了相信这家十大基金公司的实力和宇宙行的金字招牌外,什么都做不到。

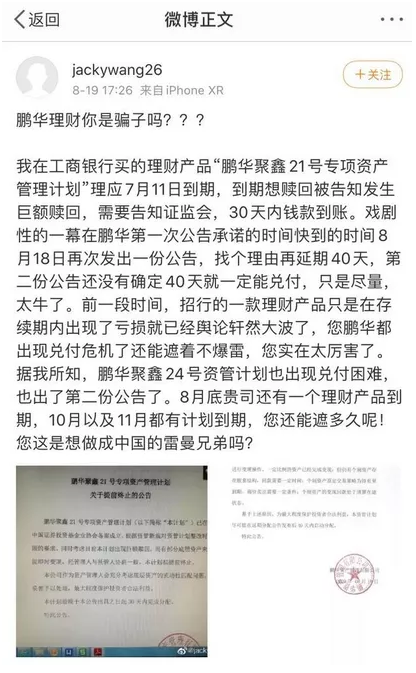

2,这事三个月前就发生了,从1号到25号产品全线违约,直到这两天才实在瞒不住。

据称投资人爆料,2月初购买的理财产品,原本7月11日到期,先被拖延了30天才能赎回,尔后又延期40天才给分配。

最新进展是,工行紧急敲定了解决方案:10月20日先兑付50%本金,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。

这可能就是最理想的结果了,坐了一圈过山车,拿回本金,没有一毛钱利息。可事情不能就这么完了,到时工行会不会如约兑付是一回事,40亿到底干什么了,工行和鹏华资管对客户和监管部门都应该有个交代。

3,期限错配,或者投资的不断资产出现重大危机,是媒体和涉嫌最有可能的情况。

期限错配是P2P平台的拿手好戏,说白了就是“短贷长投”,将原本6个月期限的理财产品,投向一年以前长期的投资项目,再用其他投资人的钱或项目资金给任何到期产品兑付。其中任何一环出问题,就会导致资金链断裂。

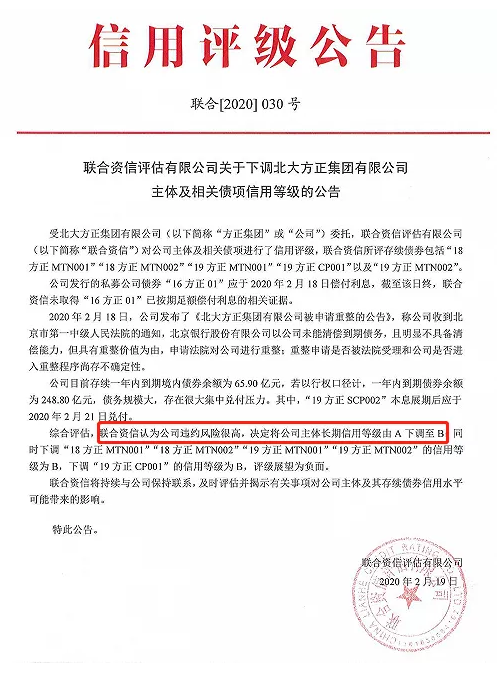

而这家公司的主体北大方正经历了两次信用评级下调,先是去年底从3A降到A,又在今年2月方正开始破产重整后,再次被下调到了B级。

如果按债券评级来看,鹏华若投资了方正,那这笔投资可谓压着点来的。

另一个投向指的是海航债券,这家公司规模,虽然信用评级依然是莫名其妙的3A级,但早在几年前就开始出事,投资他们无异于肉包子打狗。

不论是投资了这一点中的哪一家,都免不了外部对银行和资管公司联手割韭菜的质疑。

三

“低收益=低风险”的爆亏,真的该吃够了!

同样实力雄厚的招商银行,利用自己的金字招牌为所属理财平台“钱端”背书,还转换平台的用户和投资规模增长作为银行内部的KPI考核指标,大量招行员工都都被埋在其中。

这家平台在2019年3月底出现大规模逾期,涉及投资人超9000人,金额140亿,而产品收益率多在4-5%之间,比当时的剩余宝也高不了多少。

全面逾期一年后,面对深圳,北京,广州等地银监局的压力,招行才同一家国资背景的资产处置机构联手,分多轮全价收购了投资人手中的债权,算是基本平息了这场危机。

但中国移动四川分公司所属的“和掌柜”投资人就没有那么幸运了,同样是靠靠大树好乘凉,这家平台用的套路跟钱端如出一辙,收益率也就5%左右。

最终的结果是,2019年11月底,连带移动员工和3000多名投资人,共4.3亿逾期无法兑付,直到现在事件还停留在成都警察立案侦查阶段,投资人看不到任何能拿回本金的希望。

四

前事不忘,后事之师!

这起工行代销的银行理财危机,照目前的态势来看,投资人大概率能100%拿回自己的本金,就当做是借给了银行一笔无息贷款,连带损失了4%左右的利息,没有亏本,可以说是虚惊一场。

却再次给所有人重重敲响了警钟:

1,别再天真的以为,低收益就意味着低风险。

2,所有投资,都不要相信任何机构的背书,哪怕是央企,哪怕是日赚过亿的银行。

3,投资第一要义是本金安全,对于自己不了解的产品,宁可不去投资。

最后一家说的是,这起事件还没有结束,发生这种的丑闻,工行肯定亏大发了。对一家以资金安全为生命线的银行来讲,客户流失是一定的,而且还是高净值客户。

40亿对宇宙行来说是九牛一毛,但哪怕最终证实了自己在这起案件中只是没有尽到尽调的责任,其名誉损失,只怕是400亿都下不来。

搞的不好,谁还敢买工行的理财产品,谁还敢放心的买银行理财产品?